注目の経済指標とイベント(7/20~7/24)

今週の市場は、各国の物価指標とECB理事会、米国PMIを通じて、主要中銀の金融政策見通しが改めて評価される局面となる。インフレ鈍化と景気の底堅さのどちらが意識されるかによって、為替・株式・暗号資産まで幅広い資産価格が反応しやすい週である。

今週のテクニカル分析では、VIX指数と米ドル指数(DXY)の週足を取り上げる。VIXは、市場のリスク心理が平常域を維持できるか、DXYは、ドル優位が中長期的なトレンドへ発展するかが焦点となる。警戒感は落ち着きを保つ一方、ドルは短期的な相対優位と中長期の中立状態が併存しており、リスク資産全体の方向性を考える上で重要な判断材料となる。

経済イベントでは、カナダ・英国・日本のCPI、ECB政策金利・ラガルド総裁会見、米国PMIなど重要イベントが相次ぐ。週を通じて、発表前後は為替や株式、暗号資産市場の値動きが大きくなりやすく、ボラティリティの上昇に注意したい。

注目の経済指標とイベント(7/20~7/24)

| 日付 | 経済指標とイベント | 日本時間 |

| 7/20(月) | 日本・休場 | – |

| ニュージーランド・貿易収支(6月) | 7:45 | |

| ドイツ・生産者物価指数(6月 PPI) | 15:00 | |

| カナダ・消費者物価指数(6月 CPI) | 21:30 | |

| 米国・景気先行指標総合指数(5月) | 23:00 | |

| 7/21(火) | Blockchain Futurist Conference 2026(7/21~22) | – |

| ニュージーランド・消費者物価指数(第2四半期 CPI) | 7:45 | |

| 英国・ILO失業率(5月) | 15:00 | |

| ドイツ・ZEW景況感調査(7月) | 18:00 | |

| ユーロ圏・ZEW景況感調査(7月) | 18:00 | |

| 7/22(水) | bitcoin++ Toronto 2026(7/22~24) | – |

| 日本・貿易統計(6月) | 8:50 | |

| 英国・消費者物価指数(6月 CPI) | 15:00 | |

| 米国・MBA住宅ローン申請指数 | 20:00 | |

| 7/23(木) | オーストラリア・雇用統計(6月) | 10:30 |

| ユーロ圏・ECB(欧州中央銀行)政策金利 | 21:15 | |

| カナダ・小売売上(5月) | 21:30 | |

| 米国・新規失業保険申請件数 | 21:30 | |

| ユーロ圏・ECB(欧州中央銀行) ラガルド総裁 記者会見 | 21:45 | |

| ユーロ圏・消費者信頼感(7月) | 23:00 | |

| 7/24(金) | ETHGlobal Lisbon 2026(7/24~26) | – |

| 日本・全国消費者物価指数(6月 CPI) | 8:30 | |

| 英国・小売売上高(6月) | 15:00 | |

| ドイツ・サービス部門購買担当者景気指数(7月 PMI) | 16:30 | |

| ドイツ・製造業購買担当者景気指数(7月 PMI) | 16:30 | |

| ユーロ圏・サービス部門購買担当者景気指数(7月 PMI) | 17:00 | |

| ユーロ圏・製造業購買担当者景気指数(7月 PMI) | 17:00 | |

| 英国・サービス部門購買担当者景気指数(7月 PMI) | 17:30 | |

| 英国・製造業購買担当者景気指数(7月 PMI) | 17:30 | |

| 米国・サービス部門購買担当者景気指数(7月 PMI) | 22:45 | |

| 米国・製造業購買担当者景気指数(7月 PMI) | 22:45 | |

| 米国・総合購買担当者景気指数(7月 PMI) | 22:45 | |

| 米国・新築住宅販売件数(6月) | 23:00 |

重要な指標・イベント

- 7月20日(月)カナダ消費者物価指数(6月 CPI)

カナダ6月CPIは、BoC(カナダの中央銀行)の2%目標近傍での推移が焦点。弱い結果なら追加利下げ観測が強まりカナダドル下落圧力、強い結果なら利下げペース鈍化でカナダドル高につながりやすい。総合CPIに加え、BoCが基調的な物価動向の判断材料とするCPI-trimやCPI-medianの推移が、物価鈍化の持続性を見極める上で重要となる。 - 7月22日(水)英国・消費者物価指数(6月 CPI)

英国6月CPI、特にコア指数は、BoE(英国の中央銀行)の今後の政策金利の方向性を占う材料となる。予想を上回れば引き締め的な政策が長期化するとの見方からポンド高・英国債利回り上昇につながりやすい。一方、鈍化が鮮明なら、政策正常化の余地が意識される可能性がある。 - 7月23日(木)ユーロ圏・ECB政策金利 +ラガルド総裁 記者会見

ECB(欧州中央銀行)の7月会合では、インフレ見通しと景気減速リスクのバランス評価が焦点となる。追加利上げの必要性や据え置き期間を含む今後の政策方針が、ユーロ相場とグローバルな金利観測を左右しやすい。ラガルド総裁の記者会見での「インフレ見通し」および「データ依存的」という表現の使い方に市場の注目が集中する。 - 7月24日(金)日本・全国消費者物価指数(6月 CPI)

日銀は、基調的な物価上昇率が2%に近づき、実質金利が低い状況が続く中、経済・物価情勢に応じて金融緩和の度合いを調整する姿勢を示している。特に生鮮食品を除くコアとサービス価格が予想を上回れば追加利上げ観測が強まり、円高や国内金利の上昇につながる可能性がある。株式市場では、輸出関連株への重しとなる一方、金融株が相対的に選好されるなど、業種間で反応が分かれる可能性がある。 - 7月24日(金)米国・(サービス・製造業・総合)購買担当者景気指数(7月 PMI)

米PMIは、サービス業と製造業の景況感を示す指標であり、景気の粘り強さとインフレ圧力の両面から注目される。7月PMIが予想を上回れば、利下げ観測が後退しドル高・長期金利上昇につながりやすく、下回れば利下げ観測が強まりドル安・長期金利低下が意識されやすい。

相場のファンダメンタル

為替市場では、米国の景気の強さとインフレの落ち着き具合を見極める流れが続いており、ドル高・株高が同時に起こりうる環境が意識されている。一方、日本では日銀の利上げ後も日米金利差が大きく、円安基調が続いているものの、公的年金(GPIF)の国内投資拡大検討や為替介入への警戒が円安進行を抑える材料として注目されている。

今週は、カナダ・英国・日本の物価指標とECB理事会、米PMIが集中し、為替市場の焦点が「どの中央銀行がいつ利下げ・利上げに動くか」という時間軸に改めて集まりつつある。物価と景気のバランスを示す指標が揃うため、各国の金利政策の方向性に対する見方が更新されやすい週である。

市場は、インフレ鈍化の進展と、地政学リスクやサービス価格の上昇といった懸念材料の間で綱引きを続けている。今週は「インフレはどこまで落ち着き、景気はどこまで保たれているのか」を確認する指標が揃うため、ドル・ユーロ・円・ポンドの相対的な金利と成長力が再評価される展開となり、ビットコインなどのリスク資産も金利環境の変化を映しやすい地合いである。

テクニカル分析

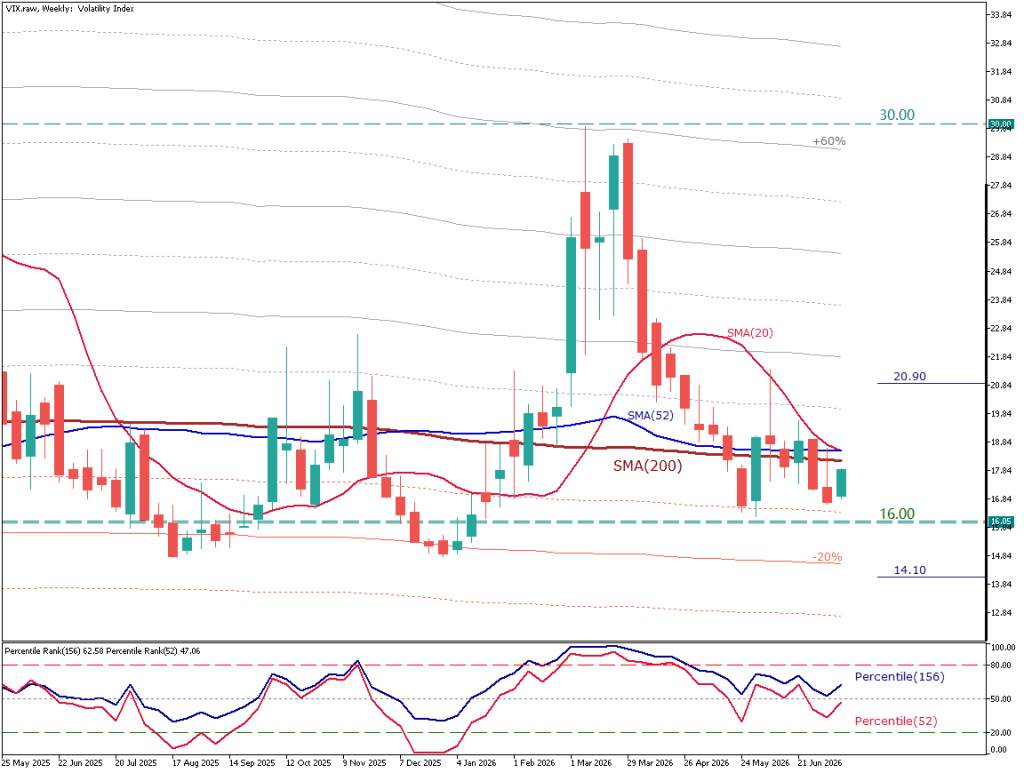

VIX指数(VIX)

VIX週足は17台後半で推移し、SMA20・52・200が集まる18台前半を下回っている。この位置関係から、市場の警戒感は限定的で、ボラティリティは平常域にあるとみられる。

SMA(20)は低下基調を維持しており、3月に30近辺まで高まったボラティリティはその後落ち着き、中期的にも警戒感の後退が続いている。

一方、52週Percentileは約47%と中央値付近、156週Percentileは約63%と長期分布ではやや高めに位置しており、極端な低ボラティリティ局面ではない。

今後は、SMA群が集中する18台半ばを明確に上抜けるかが最初の確認点となる。20.90を超える場合は市場の警戒感が再び強まり始めた可能性が意識される一方、16.00を下回れば14.10付近の-20%エンベロープ方向への収束が視野に入る。

なお、30.00近辺は+60%帯に相当し、高ボラティリティ局面への移行を示す重要な節目として注目される。

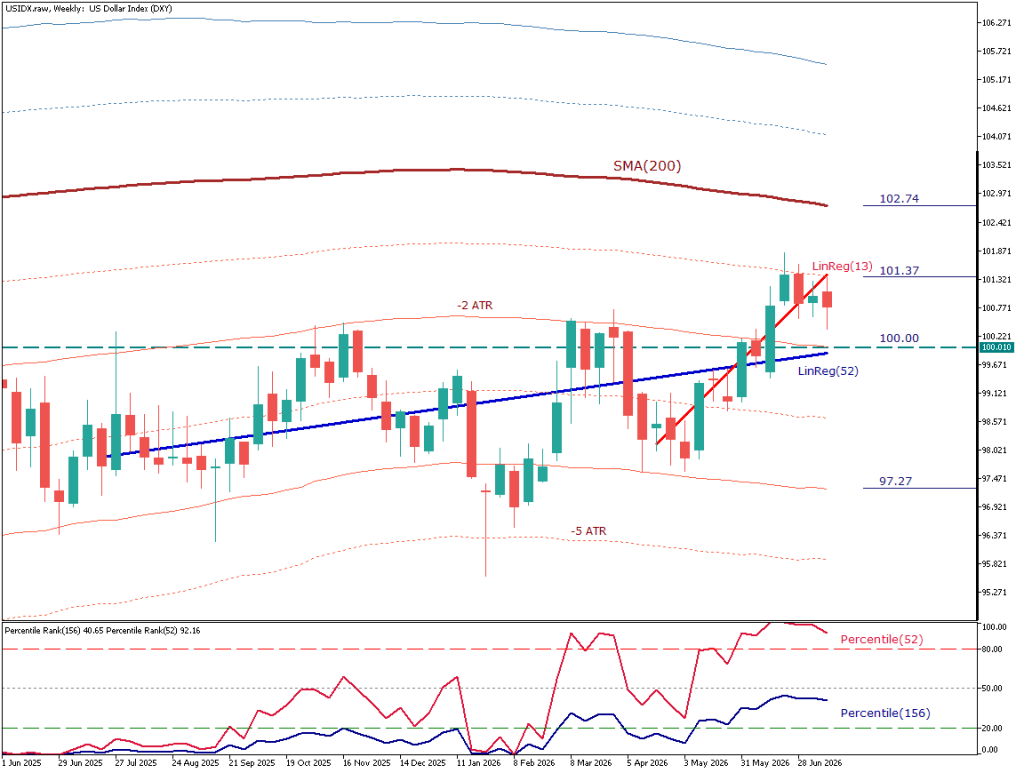

U.S. Dollar Index(DXY:USIDX)

ドル指数(DXY)の週足は、指数がやや下向きのSMA(200)を下回っており、長期的なドル優位への回帰は確認されていない。

LinReg(52)は上向きを維持し、LinReg(13)も直近の持ち直しを反映していることから、短中期ではドルの相対的な持ち直しを示している。ただし、指数は上値を抑えられており、短期的な上昇ペースは一服している。

Percentile(52)は92.16%と高水準にあり、直近1年間ではドルが相対的に強い位置にある一方、Percentile(156)は40.65%と中立域にとどまり、3年間の尺度では極端なドル優位には至っていない。また、方向性と持続性は高い一方、ランダム性も大きく、現在のドル優位が安定して継続するかは慎重に見極める必要がある。

上方では101.37がドル優位再拡大の確認水準、102.74付近はSMA(200)と重なる長期トレンドの分岐点となる。一方、100.00を下回れば、足元で進んでいたドルの持ち直しが一服した可能性が意識される。DXYが101.37を上回る場合は、ユーロドルの下押しやドル円の上昇につながる可能性がある。反対に100.00を割り込む場合は、主要通貨に対するドル売りが広がるかを確認したい。ただし、各通貨ペアは日銀やECBなど固有の政策材料にも左右されるため、DXYとの連動性が一時的に低下する可能性がある。

これらの価格帯は到達目標ではなく、ドルの相対的な状態変化を確認するための基準として捉えたい。

※本記事の情報は市場の動向をご紹介するもので、投資の推奨や勧誘を行うものではありません。また、情報の正確性・完全性について保証するものではありません。

ThreeTraderでは、狭いスプレッドと高い約定力で、幅広い銘柄の取引が可能です。

お得なキャンペーン情報はこちら⇒詳細を見る