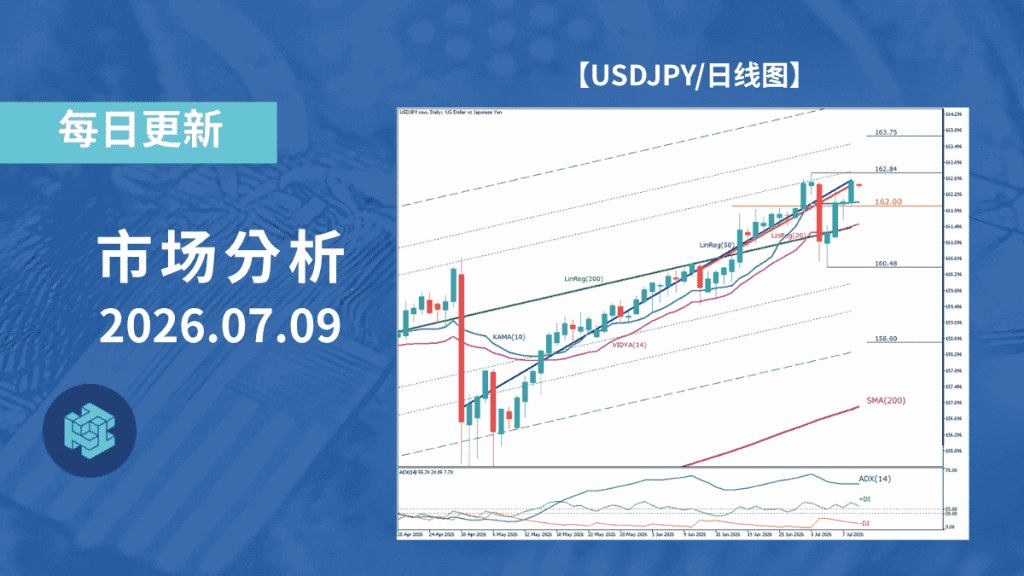

欧元兑日元受日元走弱支撑,下方表现相对稳固,但上方压力依然存在,市场短期内仍缺乏明确突破方向

中东局势缓和以及美国制造业数据改善,推动市场资金从避险资产转向风险资产。股票市场获得资金持续流入并主导整体行情,而美元维持强势,则持续影响各类资产之间的资金配置。

欧元兑日元(EUR/JPY)虽然仍运行于200日均线之上,维持长期上升结构,但短中期调整走势尚未结束。从供需结构来看,市场仍存在一定的逢高卖压,限制汇价进一步反弹空间。

今日市场将重点关注欧洲主要国家及美国公布的6月PMI初值数据。经济景气表现的强弱将影响市场对于未来利率路径的预期,并可能引发市场重新调整持仓。随着资金流向变化,外汇市场整体波动幅度也可能出现扩大。

前日价格变动TOP3

(※外汇、股票、商品、加密资产等主要资产走势)

- JPN225(日经225) +1.60%

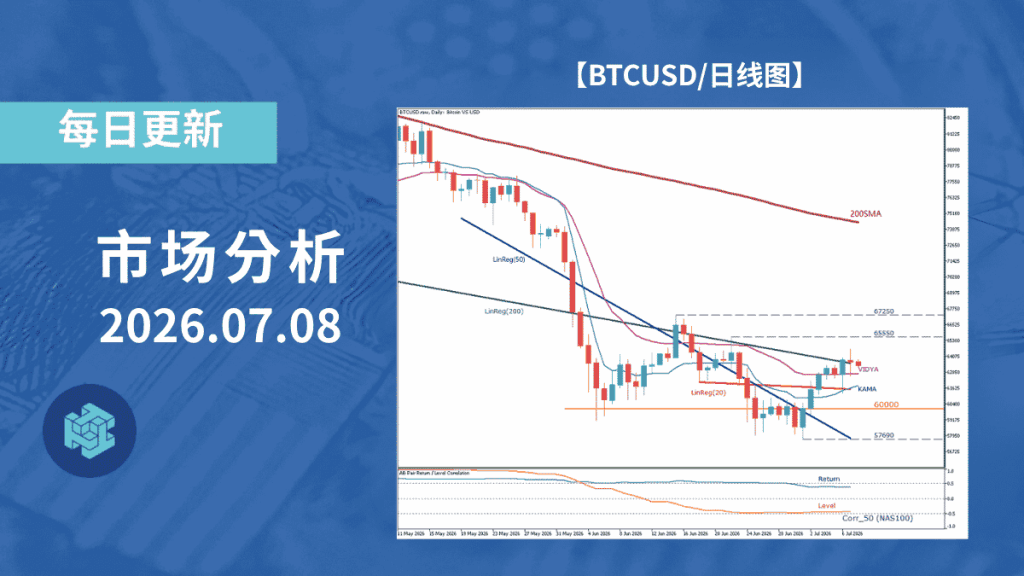

- BTC/USD(比特币/美元) +1.34%

- XTI/USD(WTI原油) -3.71%

市场行情摘要

- 美国与伊朗谈判取得进展,市场对中东地缘政治风险的担忧降温,原油价格持续回落。

- 加拿大5月消费者物价指数(CPI)高于预期,同比增长加速至3.2%,提升市场对北美地区利率维持高位的预期。

- 美国股市涨跌互现,地缘政治风险缓解带来支撑,但利率上升限制了市场进一步上涨空间。

- 日经225继续上涨,受日元贬值及中东局势缓和推动,权重股获得资金青睐。

- 美元兑日元反弹,美国长期国债收益率上升使市场重新关注日美利差扩大的影响。

- 欧元兑美元回落,欧洲央行行长拉加德的发言被市场解读为偏鸽派,压制欧元表现。

- 欧元兑日元(EUR/JPY)回落,尽管美元兑日元带动整体日元走弱,但欧元卖压占据主导。

- 英镑兑美元继续上涨,市场对英国新政府政策前景抱持乐观预期,推动英镑走强。

- 澳元兑美元继续下跌,中国LPR维持不变,使市场对中国经济增长的乐观预期有所降温。

- 美元兑加元(USD/CAD)横盘整理,加拿大CPI超预期带来的加元买盘,与美元强势形成拉锯。

- 黄金反弹,在前一交易日因地缘政治风险缓和而下跌后,市场出现逢低买盘。

- 比特币反弹,随着市场风险偏好改善,加密货币市场迎来回补买盘。

欧元/日元(EUR/JPY)技术分析

欧元兑日元(EUR/JPY)虽然长期上升趋势尚未遭到破坏,但短中期仍面临均值回归带来的调整压力。目前价格维持在200日移动平均线(200SMA)上方,同时LinReg(200)继续保持上行,因此长期上涨结构仍然存在,尚未出现明确转空信号。

不过,LinReg(50)与LinReg(20)均维持向下倾斜,显示短中期趋势依然偏弱。因此,当前反弹更适合视为调整过程中的止跌修复,而非长期上涨趋势重新加速的开始。

下方方面,183.97是当前重要短线防守位。只要价格能够守稳该水平,184附近仍有望维持相对稳健表现。然而,若明确跌破183.97,则市场对于260ALMA支撑作用的信心可能减弱,下一重要支撑区域将下移至183.60附近。

上方方面,185.50将是短期改善的首个重要信号。尽管如此,仅仅收复185.50仍不足以确认上涨趋势恢复。在明确突破186.32之前,市场仍应将当前走势视为调整阶段中的技术性反弹,而非新一轮上涨行情启动。

此外,从交叉盘结构来看,欧元兑日元目前的韧性主要来自日元走弱因素支撑。若美元兑日元上涨动能放缓甚至转弱,则欧元兑日元短中期的下行压力可能再次显现,届时市场将重新关注调整风险。

综合来看,欧元兑日元仍处于长期上涨结构中的短中期调整阶段。虽然长期趋势尚未改变,但短中期指标仍未确认上涨重新启动。在价格重新站上185.50及186.32之前,当前行情更应谨慎视为调整过程中的止跌观察阶段,而非新一轮上涨趋势的开始。

今日经济数据与事件(6月23日)

- 15:30(北京时间) 德国采购经理人指数(6月PMI初值)

- 16:00(北京时间) 欧元区采购经理人指数(6月PMI初值)

- 16:30(北京时间) 英国采购经理人指数(6月PMI初值)

- 21:45(北京时间) 美国采购经理人指数(6月PMI初值)

- 22:00(北京时间) 美国里士满联储制造业指数(6月)

※本文内容仅为市场动态信息分享,不构成任何投资建议或招揽。对于信息的准确性及完整性不作任何保证。