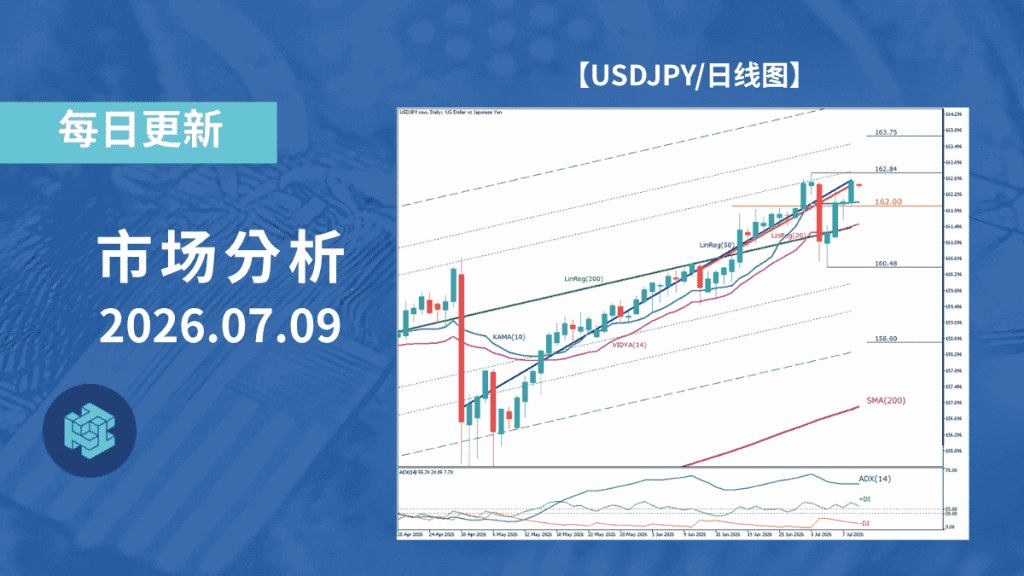

日经225围绕70,000点展开拉锯,多头趋势能否重启成为市场焦点

市场目前正处于寻找方向的阶段,一方面原油价格下跌缓解了通胀压力,另一方面高利率长期维持引发市场对经济放缓的担忧。滞胀风险有所降温,但随着美国房地产数据表现疲弱,市场对于降息的预期再次升温,未来利率走势仍是当前市场关注的核心焦点。

日经225(JPN225)在维持长期上涨趋势的同时,正处于高位整理阶段。虽然美股主导的资金流向持续为日经指数提供支撑,但价格与长期移动平均线之间的乖离不断扩大,可能使市场累积的多头仓位变得更加脆弱。目前指数围绕70,000点附近震荡,市场仍在寻找下一步方向。

今日市场将重点关注美国PCE物价指数,同时还将公布美国GDP终值及耐用品订单数据。市场将重新评估通胀放缓与经济减速两大因素何者更具影响力,并据此调整对未来利率走势的预期。进入美国交易时段后,股票、外汇及商品市场均需留意波动幅度可能进一步扩大。

前日价格变动TOP3

(※外汇、股票、商品、加密资产等主要资产走势)

- JPN225(日经225) -2.58%

- XAU/USD(黄金/美元) -2.70%

- XTI/USD(WTI原油) -4.44%

市场行情摘要

- 美国5月新屋销售大幅低于预期,高利率长期维持对房地产需求的压制进一步显现。

- 美元指数(DXY)持续上涨,升至2025年5月以来高位,美元对主要货币维持强势。

- 美国道琼斯指数反弹,油价下跌提供支撑,但市场在PCE数据公布前追涨意愿有限。

- 日经225反弹,在前一交易日大跌后出现技术性反弹,加上日元走弱提供支撑。

- 美元兑日元继续上涨,在日美利差支撑下升至161日元后半区间,但市场仍警惕日本当局可能出手干预。

- 欧元兑美元、英镑兑美元继续下跌,美元全面走强,加上欧洲及英国经济前景不明朗,令汇价持续承压。

- 澳元及加元走势疲弱,美元走强、油价下跌以及市场担忧中国需求放缓,令资源型货币遭遇卖压。

- 离岸人民币(CNH)兑美元走弱,美国利率维持高位预期推动美元上涨,对人民币形成压力。

- 黄金继续下跌,受美元走强及美债收益率上升影响,跌破4,000美元重要心理关口。

- WTI原油持续回落,美国与伊朗和平谈判取得进展,市场预期霍尔木兹海峡恢复正常运输,油价承压。

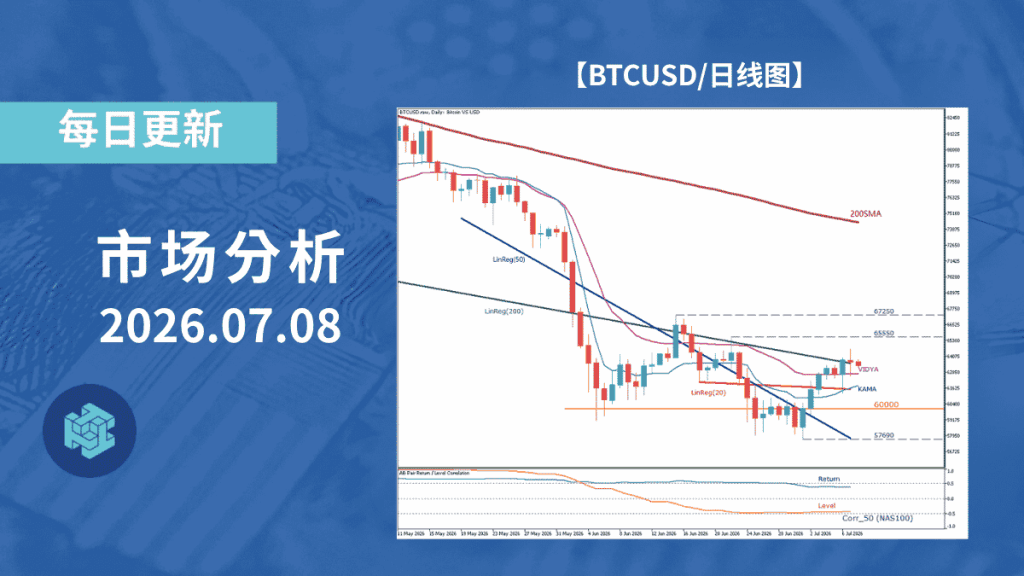

- 比特币继续下跌,美元走强以及市场在美国PCE数据公布前降低风险敞口,压制加密货币表现。

- 今日(6月25日) 市场将重点关注美国PCE物价指数,观察油价回落是否有助于进一步缓解通胀压力。

日经225(JPN225)技术分析

日经225(JPN225)在维持长期上涨结构的同时,目前正处于高位考验上涨动能的阶段。价格大幅运行于200日简单移动平均线(SMA200)上方,LinReg(50)、LinReg(200)及100ALMA均保持向上,显示长期上涨趋势目前仍未改变。

不过,价格与SMA200之间的乖离率已扩大至29%以上,意味着市场在维持强劲上涨趋势的同时,也面临较大的均值回归压力。

近期,指数在73,622附近受阻回落,一度跌破70,000整数关口及LinReg(50),反映高位获利了结压力有所增加。不过,在回调过程中,K线留下明显下影线,显示70,000附近仍有逢低买盘承接,支撑作用依然存在。

从技术指标来看,ADX(14)仍维持在高位,且+DI持续高于-DI,说明目前更应视为强势上涨行情中的速度修正,而非趋势已经反转。

后续市场的关键在于能否重新稳定站上70,000点。若能够守稳该水平,则经过高位筹码整理后,指数有机会再次挑战73,622附近的前高。

反之,若跌破LinReg(200)所在的64,850附近,则中期均值回归压力将明显增强,指数可能进一步回调至62,300附近。

因此,70,000点是判断短期动能是否恢复的重要关口,而64,850点则是判断中期上涨结构是否仍然成立的关键分水岭。

综合来看,目前日经225并非处于上涨趋势结束阶段,而是进入检验强势上涨能否持续的关键时期。虽然高位波动扩大值得警惕,但主要回归线及趋势指标仍维持向上,因此整体长期多头结构尚未改变。短期内,70,000点附近能否企稳,将成为判断行情是重新加速上涨还是进入更深调整的重要依据。

今日经济数据与事件(6月25日)

- 09:30(北京时间) 澳大利亚就业数据(5月)

- 14:00(北京时间) 德国GfK消费者信心指数(7月)

- 20:30(北京时间) 美国个人消费支出物价指数(5月PCE)

- 20:30(北京时间) 美国实际GDP终值(季度)

- 20:30(北京时间) 美国初请失业金人数

- 20:30(北京时间) 美国耐用品订单(5月)

※本文内容仅为市场动态信息分享,不构成任何投资建议或招揽。对于信息的准确性及完整性不作任何保证。