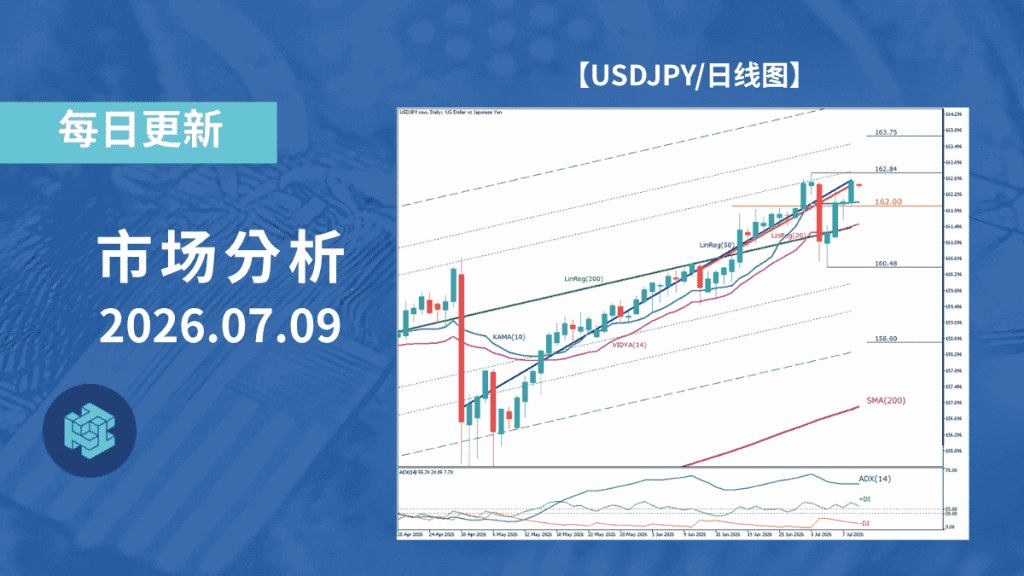

美元兑日元,在警惕日元买盘干预的背景下,再次将160关口纳入市场视线

在中东地缘风险降温背景下,资金正逐步从原油转向半导体板块。当前市场整体仍偏向“利率下行预期+科技股主导”的风险偏好格局,但随着地缘局势逐渐恢复正常,市场对后续利率路径的判断仍存在不稳定性。

日经225在历史上首次突破65,000点后,市场情绪进一步改善。不过本轮上涨主要集中在指数权重较高的高价股以及海外风险偏好资金推动,并非整体市场全面普涨。因此从指数结构来看,一旦出现回调,波动幅度可能会明显放大。

美元兑日元仍维持长期上涨结构,但短线正尝试重新建立上升趋势。美国10年期国债收益率回落,以及市场对日本可能干预汇市的警惕,限制了美元进一步上行空间。高位区域内,行情仍以资金流驱动为主,短线波动偏大。

今日市场焦点将集中在美国S&P/Case-Shiller房价指数与消费者信心指数。当前股市上涨与美元走弱同步进行,若数据出现明显变化,可能重新影响市场对美债利率的预期,并带动汇市与股市波动扩大。

昨日价格变动TOP3

(※外汇、股票、商品、加密资产等主要资产走势)

- JPN225(日经225)+3.52%

- XAU/USD(黄金/美元)+1.42%

- XTI/USD(WTI原油) -6.92%

市场行情摘要

- 受中东局势缓和预期推动,市场风险偏好占据主导,地缘政治风险降温成为整体市场的核心驱动因素。

- 中国人民银行(PBOC)将 USD/CNY 中间价设定为 6.8318,高于市场预期(约6.8350),人民币呈现偏强设定。

- VIX指数回落,反映市场风险偏好升温,投资者情绪明显改善。

- 美国主要股指CFD在假期夜盘上涨,中东和平预期以及UBS Group上调目标股价带动买盘增强。

- 欧洲股市全面上涨,在原油价格下跌带动成本下降预期下,航空与旅游板块领涨。

- 日经225大幅上涨,市场乐观消化中东紧张局势缓和及原油急跌影响,历史上首次突破65000点整数关口。

- 美元兑日元回落,在美国长期利率走低以及市场警惕日元买盘干预影响下,进入短线整理阶段。

- 欧元兑美元反弹,受地缘风险降温与欧洲股市走强带动,升至1.164美元附近。

- 英镑兑美元继续上涨,在美元整体偏弱格局延续下,对美元保持上行动能。

- 澳元上涨,美元走弱与市场风险偏好回升构成支撑。

- 离岸人民币兑美元上涨,受到中国人民银行偏强中间价及美元回落影响,走势保持稳健。

- 黄金反弹,欧洲时段逢低买盘增强,但随着避险溢价消退,上方空间仍受到压制。

- WTI原油大幅续跌,受霍尔木兹海峡恢复通航预期推动,跌至90美元出头。

- Bitcoin反弹,市场风险偏好回暖带动资金回流加密资产市场。

美元兑日元(USD/JPY)技术分析

美元兑日元(USD/JPY)日线维持长期上涨结构,短中期则正尝试由调整阶段重新转向上行。

价格目前运行于200日均线之上,显示长期趋势仍维持上升。另一方面,趋势指标LinReg(50)仍保持下行,中期动能仍存在放缓压力。不过,LinReg(20)已转为向上,AMA也恢复上行,显示短线主导下,上涨结构正在逐步重建。

当前价格正接近LinReg(100)附近,能否重新衔接中长期趋势将成为关键分界点。若能明确向上突破该区域,后续有望进一步测试159.40(Murrey 8/8)以及160.00的重要心理关口。相反,若无法守住157.80,则意味着短中期上涨结构尚未完全确认,需留意价格再次回调至156.25附近的可能。

从内部指标来看,ADX(14)持续升至高位,显示市场方向性与波动率同步增强。不过,随着Hurst指数回落,目前行情更偏向高波动下的区间震荡,价格容易出现上下反复,并非单边顺畅上涨走势。

外部环境方面,美国10年期国债收益率回落对美元兑日元上行形成一定压制。美元指数(DXY)与VIX目前均处于中性区间,整体来看,现阶段美元兑日元仍主要由市场资金供需推动,并维持在相对高位运行。

价格目前在均衡区(158.75附近)徘徊,在未出现明确向上或向下突破之前,预计行情仍将维持伴随波动的区间整理走势。短线买盘能否有效突破LinReg(100),将成为当前市场关注焦点。

今日经济指标与事件(5月26日)

- 5月26日 21:00(北京时间),美国・Case-Shiller房价指数(3月)

- 5月26日 22:00(北京时间),美国・消费者信心指数(5月 Conference Board)

※本文内容仅为市场动态信息分享,不构成任何投资建议或招揽。对于信息的准确性及完整性不作任何保证。