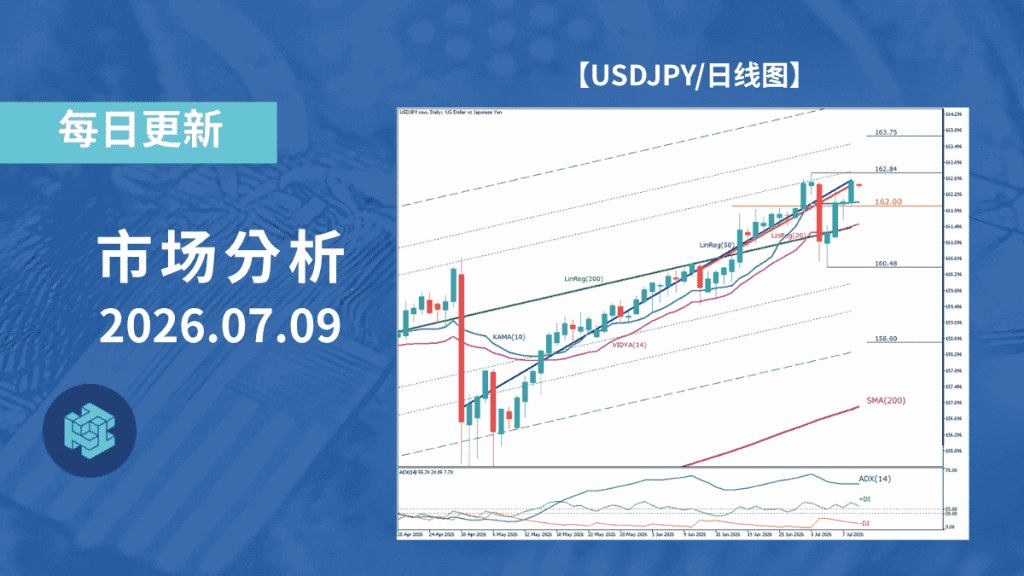

美元兑日元受周末风险因素影响,160关口前方向待确认

上周五市场在美伊谈判重启预期下以风险偏好收盘,但周末谈判转为搁置,加之白宫记者晚宴发生枪击事件,周初市场可能面临风险回避压力。

美国密歇根大学消费者信心指数终值49.8,高于初值但低于3月水平,仍处历史低位;但股市受AI财报预期支撑,对消费疲弱反应有限。

美元兑日元周五在159高位震荡,160关口受阻。周末风险因素或带来日元买盘,但美元避险需求同样存在,方向或受限。

本周关注日本央行会议与FOMC会议,以及苹果、亚马逊、微软等财报。日本进入黄金周,流动性下降需警惕波动放大。

昨日价格变动TOP3

- JPN225 +2.05%

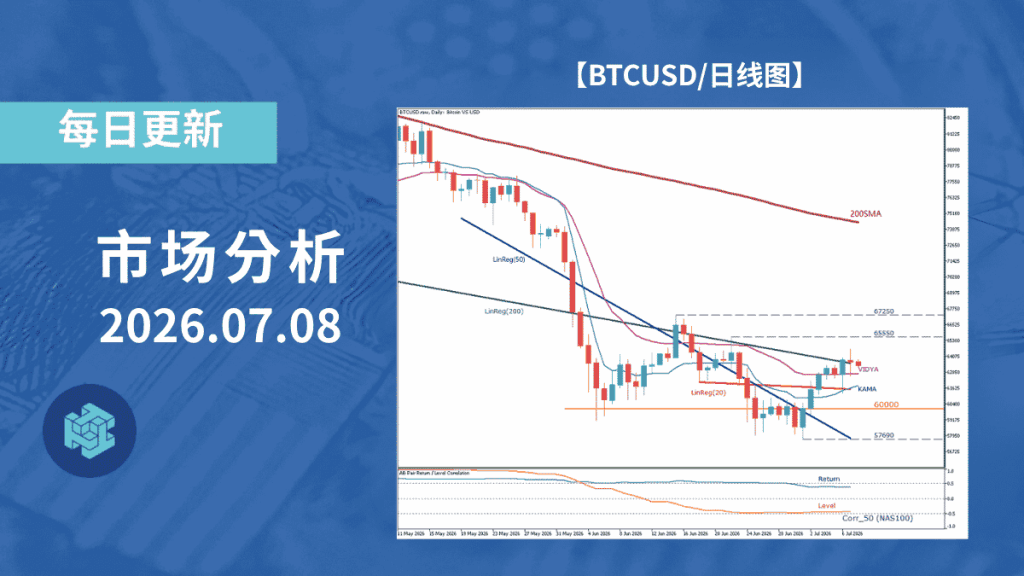

- BTC/USD +0.98%

- XTI/USD -2.35%

市场亮点

- 美国取消对伊谈判团派遣,外交前景转弱

- 白宫记者晚宴发生枪击事件,市场警惕风险回避情绪

- 美国司法部终止对鲍威尔调查,联储人事进程推进

- 密歇根消费者信心虽高于预期但较前值下滑,显示消费疲弱

- 美股分化,道指回落但标普与纳指创历史新高

- 日经225上涨,在美科技股走强带动下反弹

- 美元兑日元止跌,地缘风险再现使日元买盘减弱

- 欧元、英镑、澳元上涨,在利差与商品价格支撑下走强

- 黄金表现坚挺,在地缘不确定性下获得支撑

- WTI原油下跌,在谈判与供给因素交错中震荡

- 比特币保持强势,在ETF资金流入支撑下上涨

美元/日元(USD/JPY)技术分析

美元兑日元长短期结构仍维持上升趋势。200SMA持续上行,中期LinReg为正,但短期LinReg略转负,显示当前处于上升趋势中的短期回调阶段。

价格位于回归通道中枢附近,未出现明显统计性偏离,表明市场处于方向选择阶段。

外部环境虽维持美元强势与风险偏好,但交叉盘走弱带来一定不一致,上行信心属中等水平。波动率仍处压缩,但ATR上升显示波幅扩张迹象。

上方关注160关口突破作为上涨重启条件,下方157.60为关键支撑;200SMA(约153后段)为中长期重要支撑。

若未能突破160.00,汇价或回落至158.40一线,但在整体上升结构未变的前提下,能否形成有效回调支撑成为后续关键。

本日经济指标与事件(4月27日)

- 日本・日本央行货币政策会议(第1日)

- 13:00(北京时间),日本・景气动向指数(2月终值)

- 14:00(北京时间),德国・GFK消费者信心指数(5月)

※本内容仅为市场信息整理,不构成任何投资建议或邀约,亦不保证信息的准确性与完整性。