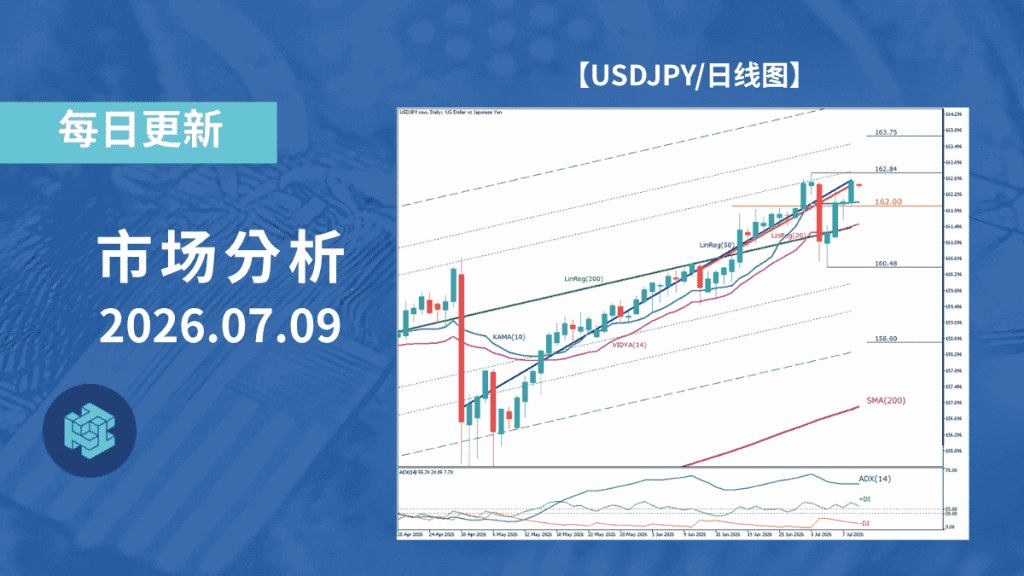

美元兑日元受美债利率高位支撑反弹,但上方压力仍存

在美国4月非农就业数据公布前,市场资金以压缩风险仓位为主。美股上涨受限与美国10年期国债收益率维持在4.3%以上同步进行,使避险需求与“高利率长期化”预期并存,市场价格结构较为不稳定。

美元兑日元虽维持长期上升结构,但在160区间急跌后,短期调整压力仍未消退。若能守住155.00收盘价,市场将更容易重新看向158.00方向反弹;反之,若明确跌破200日均线(154.24附近),则可能重新评估长期升势逻辑。

今日20:30(北京时间)公布的美国4月非农就业数据,将成为市场最大波动来源。市场预期就业增速明显放缓,结果可能同时影响美元、股市与黄金走势,数据公布后外汇市场波动风险预计明显放大。

原油方面,中东局势的不确定性仍对价格形成支撑,但需求放缓担忧限制上行空间。虽然伊朗相关地缘风险仍受关注,但若美国就业数据强化经济放缓预期,作为景气敏感资产的原油,可能出现更大的下行波动。

昨日价格变动TOP

(※外汇、股票、商品、加密资产等主要资产走势)

- XTI/USD(WTI原油) +0.97%

- USD/JPY(美元/日元) +0.35%

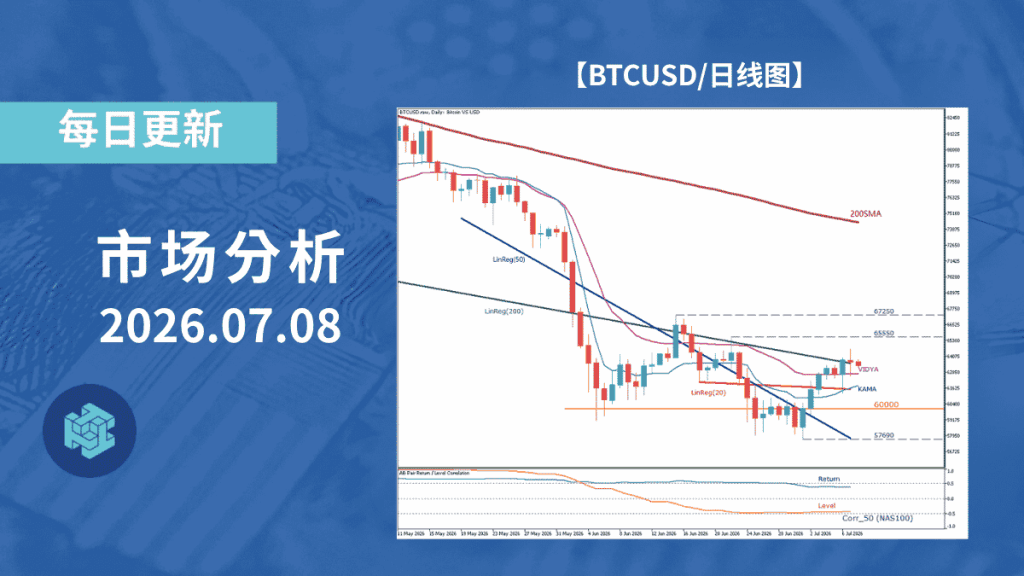

- BTC/USD(比特币/美元) -1.83%

市场亮点

- 伊朗局势不确定性持续,美国总统相关发言令市场对地缘风险保持警惕

- 德国3月制造业订单月增5.0%,远超预期,提升欧洲经济复苏预期

- 美国10年期国债收益率维持在4.3%以上,就业韧性强化高利率长期化担忧

- 今日20:30(北京时间)公布美国4月非农就业数据,预期新增6.5万人,较前值17.8万人明显放缓

- 美股偏弱,在经济数据强劲导致降息预期降温及非农前观望情绪影响下承压

- 日经225继续上涨,在AI与半导体股带动下盘中刷新历史新高

- 美元兑日元反弹,虽仍受日银干预警惕影响,但美债收益率高位支撑美元买盘

- 欧元兑美元回落,德国数据虽强但被视为短期因素,难以改变ECB降息预期

- 英镑兑美元回落,在英国央行偏宽松与美元回稳影响下承压

- 澳元兑美元回落,在中国经济前景不明与商品市场走弱影响下偏弱

- 黄金继续上涨,在中东风险与非农公布前避险需求支撑下走强

- WTI原油上涨,在地缘风险支撑下维持强势,但需求放缓担忧限制涨幅

- 比特币在8万美元附近震荡,高位获利了结卖压增加

美元/日元(USD/JPY)技术分析

美元兑日元长期仍维持上升结构,但在160区间快速回落后,短期调整压力明显增强。

从200日均线(200SMA)与LinReg(200)来看,长期方向仍保持上行,因此尚不能确认长期升势已被破坏。不过,中短期回归方向已转为下行,市场目前更接近“长期升势中的阶段性回调”。

统计层面上,价格相对中期回归线出现明显下偏离,且已进入下方过热区域。但由于长期趋势持续性指标仍显示趋势环境存在,因此不能简单判断价格会立刻回归均值,当前同时存在继续下跌与技术反弹两种可能。

波动率方面,ATR Ratio为1.22,显示市场仍处于高波动环境。不过,趋势追随指标偏低,也意味着当前并不具备明显单边趋势条件。虽然日美利差仍对日元贬值形成基础支撑,但美元供需与市场风险偏好相关指标变化有限。

当前第一关键点在于155.00能否守住收盘价。若维持在155.00上方,短线存在反弹空间,下一目标关注158.00;若进一步站稳158.00,则市场将重新看向159.38方向。

反之,若155.00收盘失守,则154.24附近的200日均线(200SMA)将成为重要支撑。一旦明确跌破,市场可能需要重新评估长期上升结构。

本日经济指标与事件(5月8日)

- 14:00(北京时间),德国・工业生产(3月)

- 20:30(北京时间),加拿大・就业数据(4月)

- 20:30(北京时间),美国・非农就业数据(4月)

- 22:00(北京时间),美国・密歇根大学消费者信心指数(5月)

※本内容仅为市场动态信息分享,不构成任何投资建议或邀约,亦不保证信息的准确性与完整性。