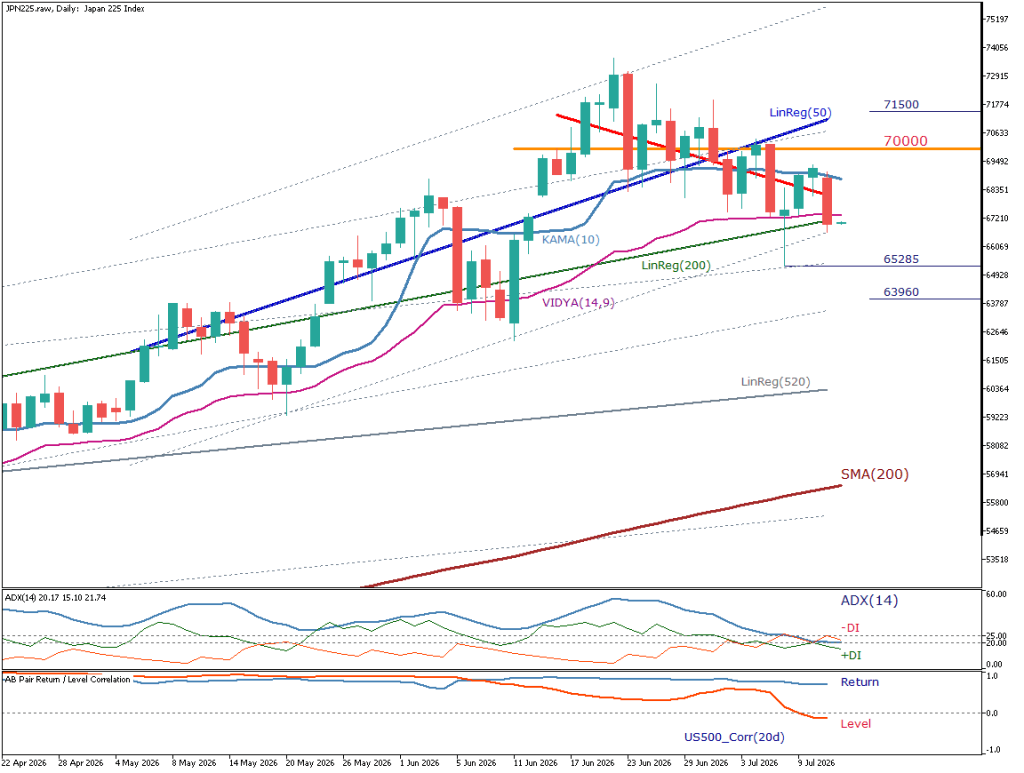

日経225、長期上昇維持も短期は調整が継続

中東情勢の緊迫化を背景とした原油高に加え、FRB高官の利上げ発言を受けた金融引き締め警戒で、米金利とドルが上昇し、リスク資産には利益確定売りが広がっている。株式市場では半導体株を中心に売りが優勢となり、地政学リスクとインフレ懸念が投資家心理の重石となっている。

本日の注目銘柄であるJPN225(日経225)は、リスク回避姿勢の強まりや米金利の上昇を背景に、半導体関連株への売りが指数を押し下げている。一方、長期基調は維持されており、方向感を探る局面となっている。

本日は米6月CPIとFRB議長の半期金融政策報告に注目したい。市場はCPIから基調的な物価動向を見極めるとともに、足元の原油高に対するFRB議長の見解を通じて今後の政策姿勢を探ることになる。

前日価格変動TOP3

(※為替・株式・商品・暗号資産など主要資産の動き)

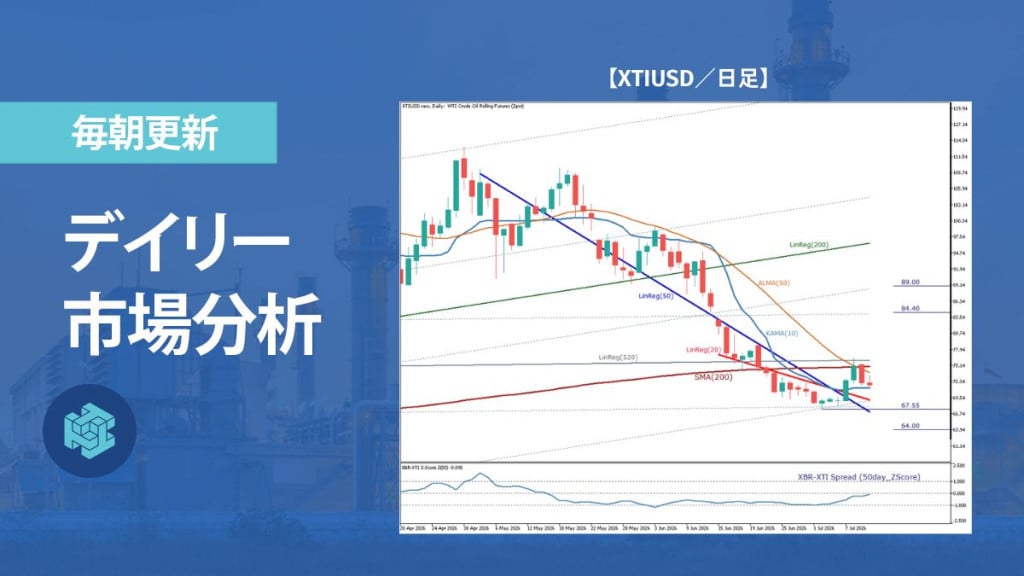

- XTI/USD(WTI原油) +8.92%

- JPN225(日経225) -3.20%

- BTC/USD(ビットコイン/米ドル) -3.23%

マーケットハイライト

- トランプ大統領、対イラン海上封鎖の再開と通過船への費用負担方針を表明

- ウォラーFRB理事、インフレ高止まりなら近い将来の利上げに言及

- 米株主要指数は軟調、原油高に伴う金利上昇と半導体株売りが相場を圧迫

- 日経225は反落、中東情勢への警戒とAI・半導体株の急落が指数を押し下げ

- ドル円は反発、米金利上昇とGPIF国内投資増観測後退がドル買いを促進

- ユーロドルとポンドドルは続落、原油高と米利上げ観測を受けてドル高が進行

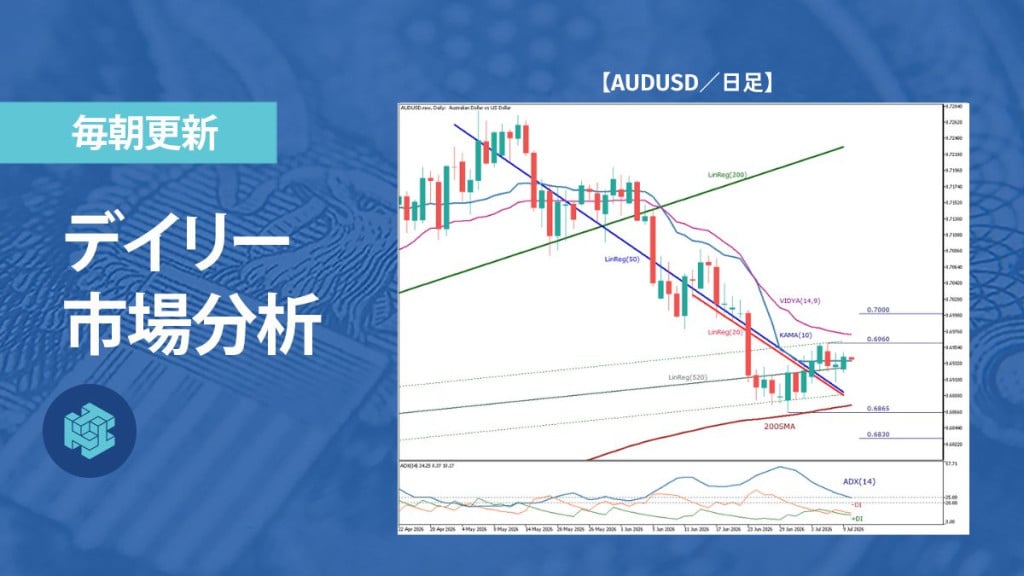

- 豪ドルが対ドル・対円で軟調、中東情勢の緊迫化を受けてリスク回避の売りが拡大

- ゴールドは続落、有事の買いは限定的でドル高と米実質金利上昇が下押し

- WTI原油は反発、米国の海上封鎖方針とホルムズ海峡の供給懸念から買いが拡大

- ビットコインは続落、中東情勢と米金利上昇でリスク資産に売りが波及

- 日本政府はGPIFの資産配分目標変更を「当面予定なし」と報道、円高圧力が後退

- 中国は初の消費5カ年計画を公表、2030年小売売上高60兆元を目標

JPN225(日経225)テクニカル分析

日経225(JPN225)の日足は、長期上昇トレンドを維持する一方、短期的には調整局面が続いている。

価格はSMA(200)およびLinReg(520)を大きく上回り、LinReg(200)付近で推移していることから、長期的な上昇基調に大きな変化は見られない。一方、価格はLinReg(50)を下回り、KAMAも下向きへ転じている。技術的シグナルとしては、短期的に戻り売りが入りやすい状況を示唆している。また、VIDYAは現在値近辺に位置し、目先の均衡水準として注目される。

下値では65,285が重要なサポートとなり、この水準を下回れば63,960付近まで調整が進むシナリオが想定される。直近では、LinReg(200)付近での価格推移が継続するかどうかが鍵となる。一方、上値は70,000の回復が最初の焦点となり、さらに71,500を明確に上抜ければ上昇トレンド再開の可能性を意識する局面となろう。

ADX(14)は20台まで低下しており、トレンドの勢いはやや弱まっている。現時点では、明確なトレンドが形成されにくい局面と考えられる。

米国株との連動性は依然高いものの足元ではやや低下しており、ドル円を含む外部環境も併せて確認する必要がある。当面は65,285~70,000を主要レンジとして捉え、レンジブレイクの有無に加え、ADXが再上昇するか、70,000に定着できるかが次の判断材料となる。

本日の経済指標とイベント(7月14日)

- 10:30(日本時間)、オーストラリア・NAB企業信頼感指数(7月)

- 13:30(日本時間)、日本・鉱工業生産(前月比)

- 21:30(日本時間)、米国・消費者物価指数(6月CPI)

- 23:00(日本時間)、米国・FRB議長 半期金融政策報告

- 翌5:00(日本時間)、米国・対米証券投資(5月)

※本記事の情報は市場の動向をご紹介するもので、投資の推奨や勧誘を行うものではありません。また、情報の正確性・完全性について保証するものではありません。

ThreeTraderでは、本記事で取り上げた日経225をはじめ、主要な株価指数、通貨ペア、貴金属など幅広い銘柄の取引が可能です。

詳細については公式ホームページをご覧ください ⇒ 詳細を見る