日経225、6万手前のレジスタンス帯で回帰圧力が強まる局面

米3月PPIの下振れを受けた利下げ期待の再燃と、米イラン協議の再開観測が同時進行し、短期的にはリスク資産への資金回帰が優勢となっている。ただし地政学リスクの完全な後退には至っておらず、安全資産需要が一定程度継続している。

日経225は長期上昇トレンドを維持しつつも、中期調整の内部で短期的な反発が進行する局面にある。長期線からの乖離拡大が示す過熱感と回帰圧力、外部では米株との方向不整合がポジションの積み上がりを不安定化させている。

本日は米NY連銀製造業景気指数・ベージュブック、英中銀総裁発言などが控える。インフレ鈍化と景気減速のバランスが再評価される局面では、利下げ期待の織り込み度合いに応じて為替・株式ともに変動幅が拡大しやすく、流動性低下時間帯では値動きの振幅が増幅される可能性がある。

前日価格変動TOP3

- XAU/USD(ゴールド/米ドル) +2.17%

- JPN225(日経225) +1.96%

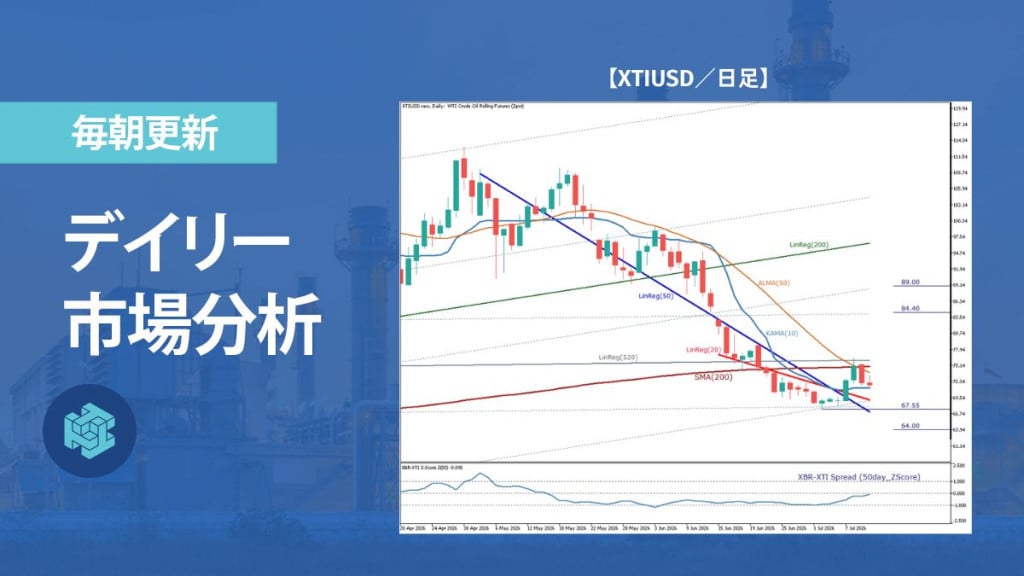

- XTI/USD(WTI原油/米ドル) -6.43%

マーケットハイライト

- 国際エネルギー機関(IEA)、中東緊迫化による原油供給混乱を「史上最大」と警告

- 米3月PPIは予想を下回り鈍化、コア指数前月比+0.1%と低水準で利下げ期待再燃

- 米株は堅調、イランとの緊張緩和期待とPPI下振れを受けた利下げ観測再燃が安心感に

- 日経225は続伸、米イラン再協議への期待と米株高を好感

- ドル円反落、米PPI鈍化でドル売り優勢も地政学の円買い

- ユーロ・ポンドは続伸、米PPI後のドル安と原油反落が欧州通貨を支援

- 豪ドル続伸、中国景気支援策への期待とリスクオンに伴う資源国通貨買い

- ゴールドは続伸、ドル安と地政学リスクで安全資産買いが継続

- WTI原油は反落、米イラン再協議期待で供給懸念が後退

- ビットコイン続伸、リスク選好回復とドル安で買い優勢

JPN225(日経225)テクニカル分析

日経225はLinReg(100)と200SMAがともに明確な右上がりを示しており、基調としては長期上昇トレンドが維持されているとみられる。

一方で、中期のLinReg(52)はマイナスで、中期は下向きの調整局面にあり、その内部で短期のLinReg(26)が大きく上向きとなる「中期下向き内での短期反発(逆行上昇)」という構造が形成されている。

価格は、長期トレンドを示す200SMAとの乖離率が高く、回帰圧力が強まりやすい環境と整理される。上値では58950〜60065が構造的レジスタンス帯であり、統計的な過熱感と乖離拡大が意識されやすいゾーンとなっている。一方で56640〜55720を下回る場合には、短期逆行上昇の評価が後退し、中期下向き調整と200SMA方向への回帰圧力が前面化する局面への移行が注目される。

外部環境では、米株(S&P500)との短期相関係数は高いが、S&P500は長期下向き構造にあり、方向の不整合が続いている。USD/JPYは上向きで、日経225の長期上昇トレンドおよび短期逆行上昇を下支えしているとみられる。

今後は58950〜60065のレジスタンス帯で過熱と回帰圧力がどの程度意識されるかに加え、S&P500が下向き構造を維持するのか、それとも反発によってJPN225の長期上昇構造と整合する方向へ遷移するのかが焦点となる。

長期上昇トレンドの中で中期下向き調整と短期逆行上昇が重なり、6万手前のレジスタンス帯と200SMA乖離が回帰圧力の意識されやすい局面を形成していると整理される。

本日の経済指標とイベント(4月15日)

- 8:50(日本時間)、日本・機械受注(2月)

- 18:00(日本時間)、ユーロ圏・鉱工業生産(2月)

- 21:30(日本時間)、米・NY連銀製造業景気指数(4月)

- 23:30(日本時間)、米・週間石油在庫統計

- 24:50(日本時間)、英・BOEベイリー総裁発言

- 翌3:00(日本時間)、米・米地区連銀経済報告(ベージュブック)

※本記事の情報は市場の動向をご紹介するもので、投資の推奨や勧誘を行うものではありません。また、情報の正確性・完全性について保証するものではありません。

ThreeTraderでは、本記事で取り上げた日経225をはじめ、主要な株価指数、通貨ペア、貴金属など幅広い銘柄の取引が可能です。

詳細については公式ホームページをご覧ください ⇒ 詳細を見る