值得关注的经济指标与事件(07/13~07/17)

受中东局势影响,原油价格上涨暂时放缓,但市场对通胀再度升温的担忧仍未消退,美国长期国债收益率及美元继续获得支撑。未来市场焦点将放在通胀数据表现,以判断降息预期与高利率维持预期哪一方将进一步占据主导。

今日技术分析将聚焦德国DAX40(GER40)与英国富时100指数(FTSE100/UK100)。两大指数目前均处于高位运行,但近期上涨动能已有所放缓。在美国市场容易受到货币政策预期影响而出现波动的背景下,欧洲股市能否守住当前高位,将成为衡量全球风险偏好强弱的重要指标。

本周将迎来多项重磅经济事件,包括美国CPI、美联储主席半年度货币政策报告、中国GDP及主要经济数据、美国PPI以及美国零售销售数据。随着市场对通胀、经济及货币政策的预期持续调整,美国利率及美元走势带动的资金流向,预计将对全球各类资产价格产生广泛影响。

| 日期 | 经济数据与事件 | 北京时间 |

| 7月13日(周一) | WebX 2026(7月13日-7月14日) | – |

| 美国|6月月度财政收支 | 次日02:00 | |

| 7月14日(周二) | 澳大利亚|7月NAB商业信心指数 | 09:30 |

| 日本|工业生产(月率) | 12:30 | |

| 美国|6月消费者物价指数(CPI) | 20:30 | |

| 美国|美联储主席半年度货币政策报告 | 22:00 | |

| 美国|5月国际资本净流入(TIC) | 次日04:00 | |

| 7月15日(周三) | The Capital Summit Tokyo | – |

| Onchain Finance Summit 2026(东京) | – | |

| 日本|5月机械订单 | 07:50 | |

| 中国|第二季度GDP | 10:00 | |

| 中国|6月社会消费品零售总额 | 10:00 | |

| 中国|6月规模以上工业增加值 | 10:00 | |

| 欧元区|5月工业生产 | 17:00 | |

| 美国|7月纽约联储制造业指数 | 20:30 | |

| 美国|6月生产者物价指数(PPI) | 20:30 | |

| 加拿大|央行利率决议 | 21:45 | |

| 美国|美联储经济状况褐皮书(Beige Book) | 次日02:00 | |

| 7月16日(周四) | 英国|5月GDP | 14:00 |

| 英国|5月制造业生产 | 14:00 | |

| 英国|5月工业生产 | 14:00 | |

| 美国|7月费城联储制造业指数 | 20:30 | |

| 美国|初请失业金人数 | 20:30 | |

| 美国|6月零售销售 | 20:30 | |

| 美国|6月成屋签约销售指数 | 22:00 | |

| 美国|7月NAHB房产市场指数 | 22:00 | |

| 7月17日(周五) | 美国|众议院金融服务委员会就《CLARITY法案》举行听证会 | – |

| 欧元区|6月消费者物价指数(HICP,终值) | 17:00 | |

| 美国|6月新屋开工 | 20:30 | |

| 美国|6月营建许可 | 20:30 | |

| 美国|6月工业生产/设备利用率 | 21:15 | |

| 美国|7月密歇根大学消费者信心指数(初值) | 22:00 |

重要经济数据与事件

- 7月14日(周二)20:30|美国6月消费者物价指数(CPI)

这是衡量美国通胀走势的最重要经济数据,将广泛影响美元、美国国债收益率、黄金及比特币等资产。若通胀放缓,将增强市场对美联储降息的预期;但若伴随需求减弱,则可能压制股票及加密资产表现。若数据高于预期,则市场将强化高利率维持时间更长的预期,有利于美元及美债收益率走强。 - 7月14日(周二)22:00|美国美联储主席半年度货币政策报告

该报告紧随CPI公布后发布,市场将重点关注美联储主席对最新通胀数据的评价。若继续维持谨慎降息立场,将支撑美元及美国利率,并对黄金及比特币形成压力;若释放更多关注经济放缓的信号,则有望提升降息预期,但市场也可能解读为对经济下行风险的担忧。 - 7月15日(周三)10:00|中国第二季度GDP、6月社会消费品零售总额、规模以上工业增加值

这是衡量中国经济整体表现的重要数据,对原油、金属、澳元及资源型货币影响较大。若零售及工业生产改善,将提升市场对中国经济企稳的信心;反之,若数据疲弱,则可能拖累大宗商品价格及资源货币表现。 - 7月15日(周三)20:30|美国6月生产者物价指数(PPI)

PPI用于衡量企业端通胀压力,并结合前一天公布的CPI,共同判断通胀是否持续。若PPI高于预期,将支撑美元及美国利率,对黄金和比特币形成压力;若数据偏弱,则有助于强化降息预期,但若反映需求放缓,也可能加剧市场对经济前景的担忧。 - 7月16日(周四)20:30|美国6月零售销售

这是衡量美国消费者支出及经济活力的重要指标,对利率及股市均有重要影响。若数据强劲,显示美国经济仍具韧性,但也可能降低市场对短期降息的预期;若数据疲弱,则有望推动利率下行,但同时也可能加深市场对经济放缓的担忧。

市场基本面分析

在外汇市场方面,受美国与伊朗局势紧张影响,原油价格此前一度大幅上涨,近期虽有所回落,但市场对通胀再度升温的担忧仍未完全消散。通胀回升预期使市场认为美联储降息可能进一步推迟,政策利率将在较长时间内维持高位,从而继续支撑美国长期国债收益率及美元走势。

本周将迎来一系列重磅经济数据,包括美国消费者物价指数(CPI)、美联储主席半年度货币政策报告、中国国内生产总值(GDP)、美国生产者物价指数(PPI)以及美国零售销售数据。市场关注的焦点在于,这些通胀数据究竟会进一步强化降息预期,还是支持高利率维持更长时间的观点。数据公布后,美国国债收益率及美元的走势,将对股票、债券及外汇等各类资产产生广泛影响。

当前市场已不再是单纯“经济数据强劲=美元上涨”的逻辑。虽然强劲的经济数据有助于推升美元及美国国债收益率,但若市场因此预期货币紧缩政策将持续更久,则可能对股票及加密资产等风险资产形成压力。因此,在外汇市场中,除了关注经济数据本身外,更需要密切留意各国央行官员如何评估通胀与经济前景,因为这将成为影响市场下一阶段走势的重要因素。

技术分析

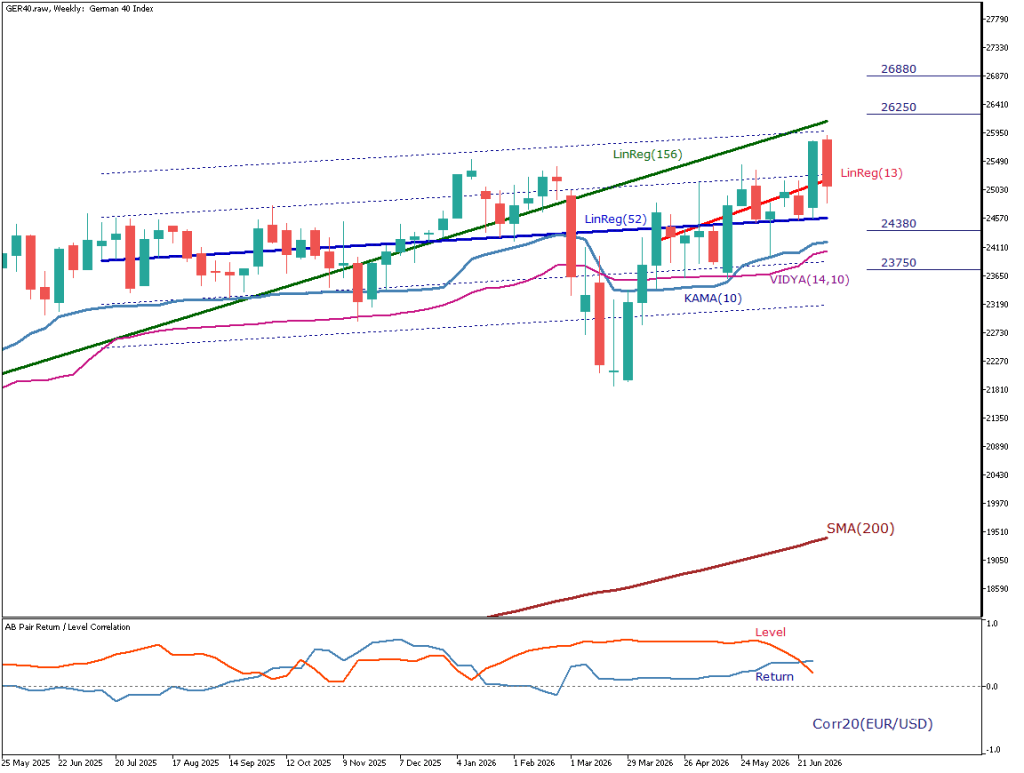

德国DAX40指数(GER40)

DAX40(GER40)周线显示,长期上涨趋势仍然保持完整,但高位区域已进入短期调整阶段。

目前价格仍明显高于200周移动平均线(SMA200),**LinReg(156)也持续保持上升,说明中长期上涨格局尚未发生明显变化。不过,近期K线出现阴线,价格运行于LinReg(13)**附近,显示短期上涨动能有所减弱。

下方方面,24,380附近为重要支撑区域,其下方还有**KAMA(10,2,30)及VIDYA(14,10)**提供支撑。若有效跌破24,380,则需进一步观察上述均线支撑;若相关支撑同步失守,则调整行情可能进一步加深。

从辅助统计指标来看,市场过热程度较前一周已有所缓解,但价格与长期均值之间仍存在较大偏离,因此仍需留意高位获利了结带来的卖压。

上方方面,26,250及26,880将分别构成下一阶段的重要阻力位。若要重新启动上涨行情,除了价格重新站稳**LinReg(13)**外,还需观察欧美股市整体风险偏好是否进一步改善。

此外,DAX40与**欧元兑美元(EUR/USD)**之间的价格相关性近期有所下降,后续仍需关注股汇联动关系是否出现进一步变化。

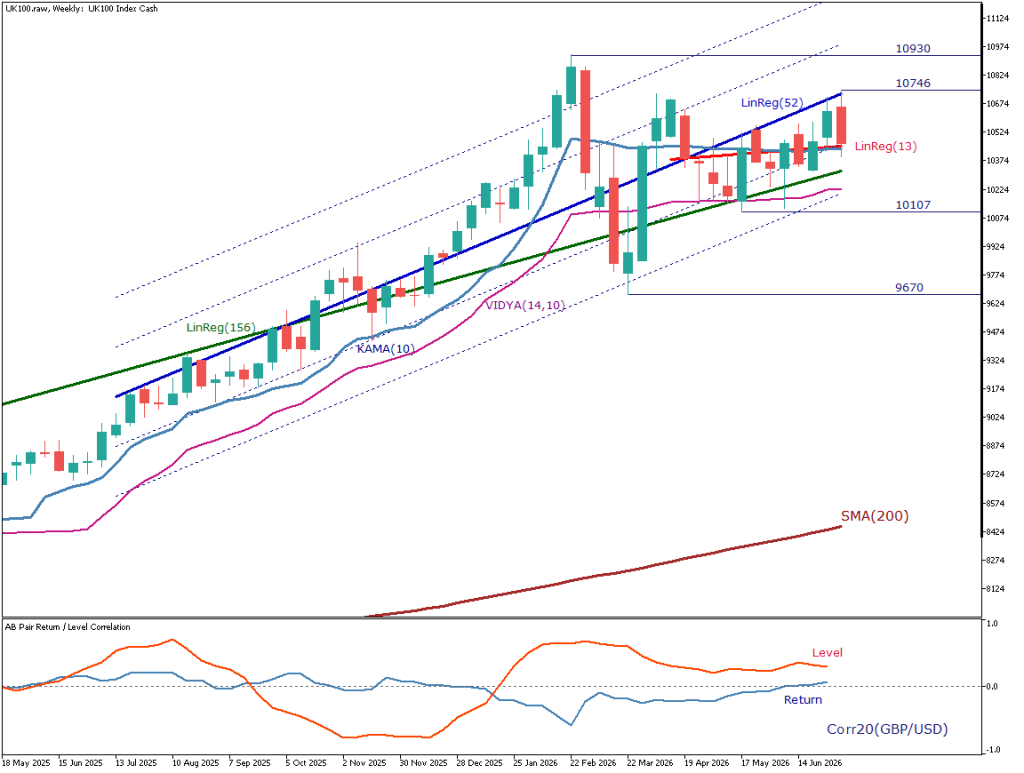

英国富时100指数(UK100)技术分析

富时100指数(UK100)周线显示,长期上涨趋势依然维持,但在高位区域进入震荡整理阶段,上方压力逐渐显现。当前价格仍明显高于200周移动平均线(SMA200),表明长期上涨结构尚未发生改变。

不过,近期价格已跌破LinReg(52),显示中期上涨动能有所减弱。短期来看,指数仍在LinReg(13)附近获得支撑,后续重点关注能否重新站稳10,746附近。若成功突破该水平,则下一目标将看向10,930附近的重要阻力位。

下方方面,只要10,107附近的支撑区域能够守稳,整体上涨趋势仍有望延续;但若明确跌破该支撑,则调整幅度可能进一步扩大,下一个支撑目标将看向9,670附近。

从LinReg及自适应均线KAMA、VIDYA的表现来看,目前市场更倾向于处于上涨趋势中的整理阶段,而非单边快速上涨行情,后续重点观察调整结束后的再次加速时机。

此外,从与英镑兑美元(GBP/USD)的相关性来看,短期收益率相关性(Return Correlation)接近零,而价格水平相关性(Level Correlation)仍维持正相关,因此现阶段不能仅依据英镑走势判断UK100指数未来方向。

※本文内容仅供介绍市场动态,不构成任何投资建议或投资招揽,也不保证信息的准确性与完整性。